《2024欧洲电商市场洞察报告》

内容转载自:跨境数据中心

AMZ123最新获悉,RetailX最近公布了一项关于欧洲电商市场的研究报告,这份报告涵盖了2024年度的数据。报告深入解析了欧洲电商市场的整体情况,并对消费者的行为和偏好进行了详细的剖析。首先,报告从宏观角度对欧洲市场进行了概述。

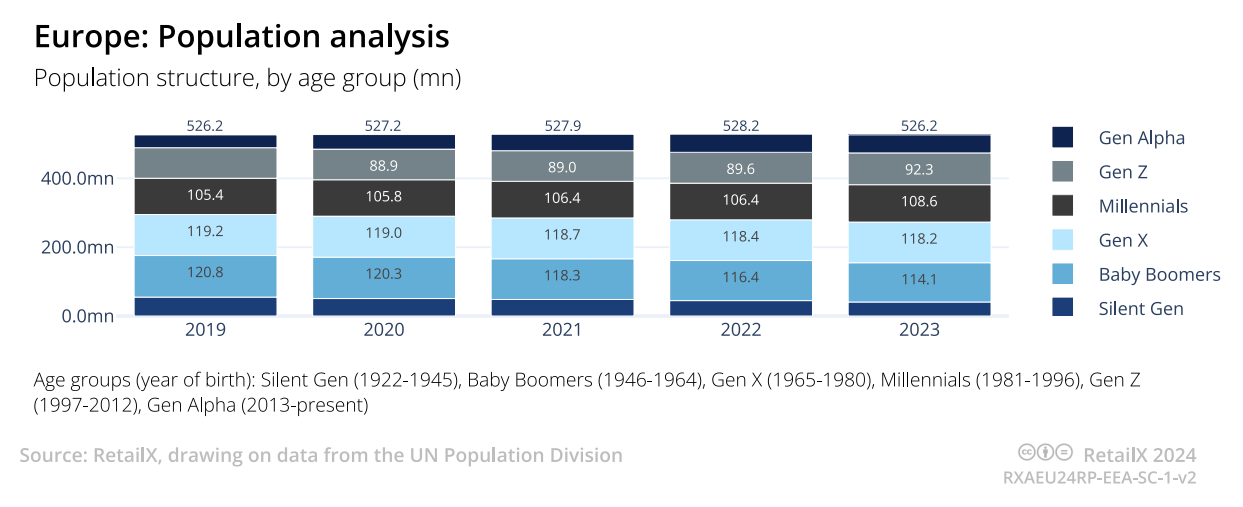

欧洲的人口总数在最近几年保持稳定,约为5.262亿,其中半数以上年龄达59岁或更高。然而,随着时间推移,人口结构正在变得更加年轻化。到了2023年,千禧一代、Z世代和Alpha世代在欧洲总人口中的占比已经超过了2019年,而老一辈的比例则有所减少。那些年龄在20至30岁之间的年轻购物者,也就是千禧一代,通常是网上购物的主要力量。他们与Z世代、Alpha世代共同体验了更加数字化的全渠道购物,并对此已经习以为常。

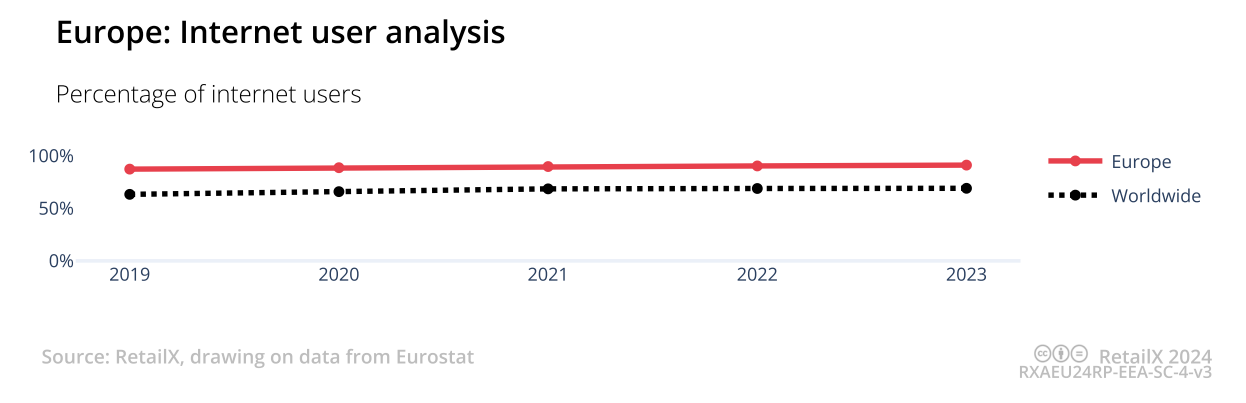

在最近五年中,欧洲的互联网接入率持续提升,预计到2023年,将有超过91%的欧洲居民会常规性地上网。与2019年的87%普及率相比,无论是目前还是过去,这一数字都显著超过了同期全球平均69%的上网率。除了东欧地区外,欧洲其他地区的互联网普及率均达到或超越了90%。具体来说,西欧地区的互联网普及率最高,达97%,紧随其后的是北欧(96%)、中欧(93%)和南欧(90%)。而东欧地区的普及率低至86%,是整个欧洲最低的。

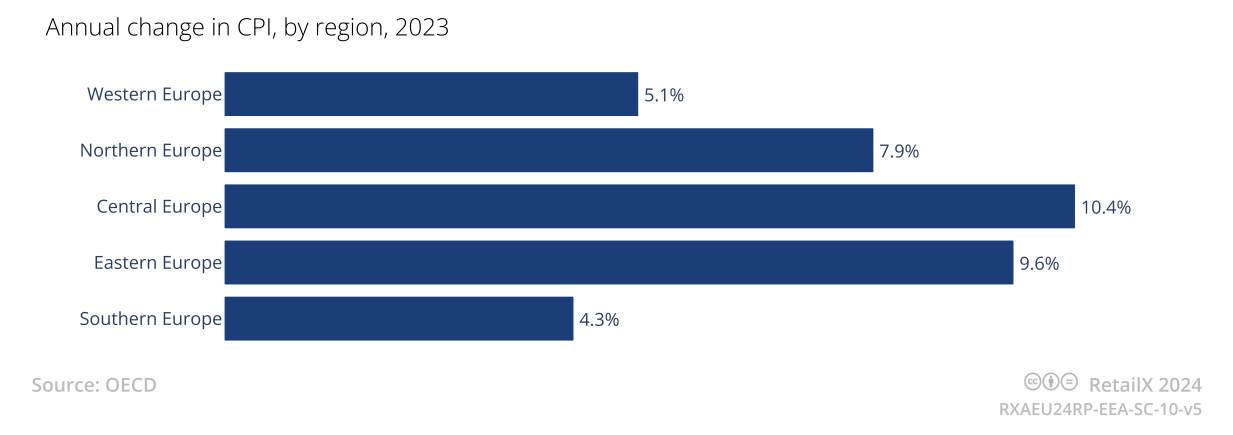

随着互联网的广泛使用,网购人数持续增加。举例来说,在德国,网上购物的人数占比已超过80%。尽管欧洲的许多地区电商市场已经相当发展,商家们依然面临不少挑战。2022年,欧洲消费者物价指数相比2021年上升了13.62%,而这一数字在2023年又增长了8.79%,这种持续的通货膨胀现象使得网上零售业务更加艰难。

二、关于欧洲消费者的网上购物偏好

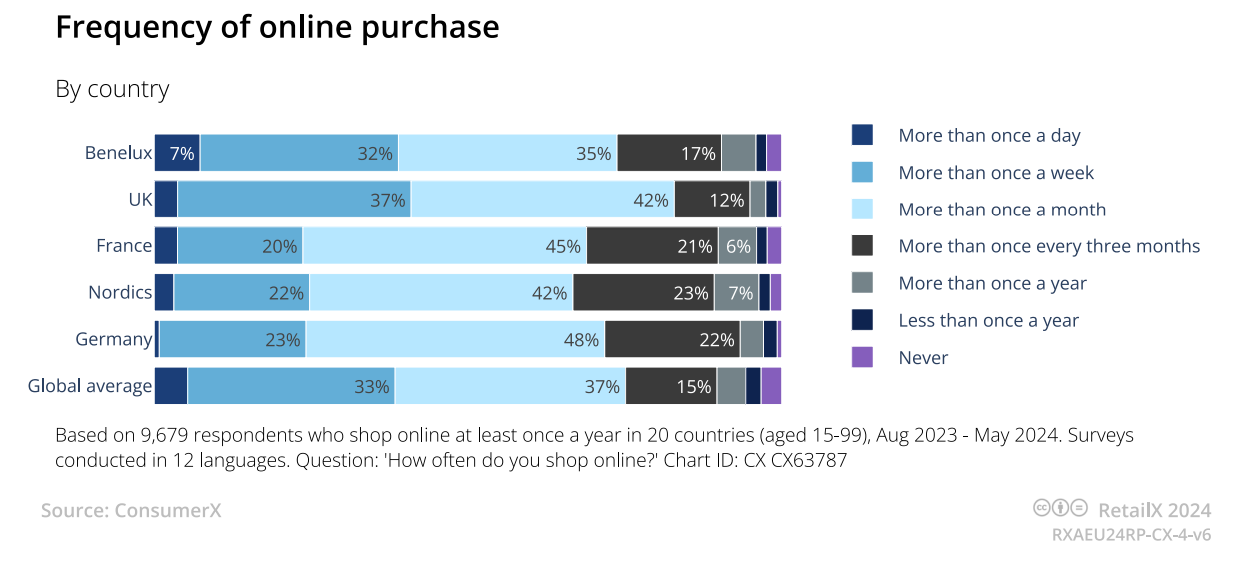

1.网购行为概况:根据对欧洲20个国家的9600多名消费者进行的调查结果显示,有37%来自于欧洲五个主要市场(英国、法国、德国、北欧以及比荷卢联盟)的消费者每月至少会进行一次网购,另外有33%的消费者每周都会进行网购。

根据调查,47%的德国消费者每月至少进行一次线上购物,而在法国和北欧,这一比例分别为45%和42%。英国人更倾向于高频网购,37%的人每周至少网购一次。在比利时、荷兰和卢森堡构成的比荷卢联盟中,每天不止网购一次的消费者占比高达7%,但同时有最高比例的人完全不参与线上购物,为2%。

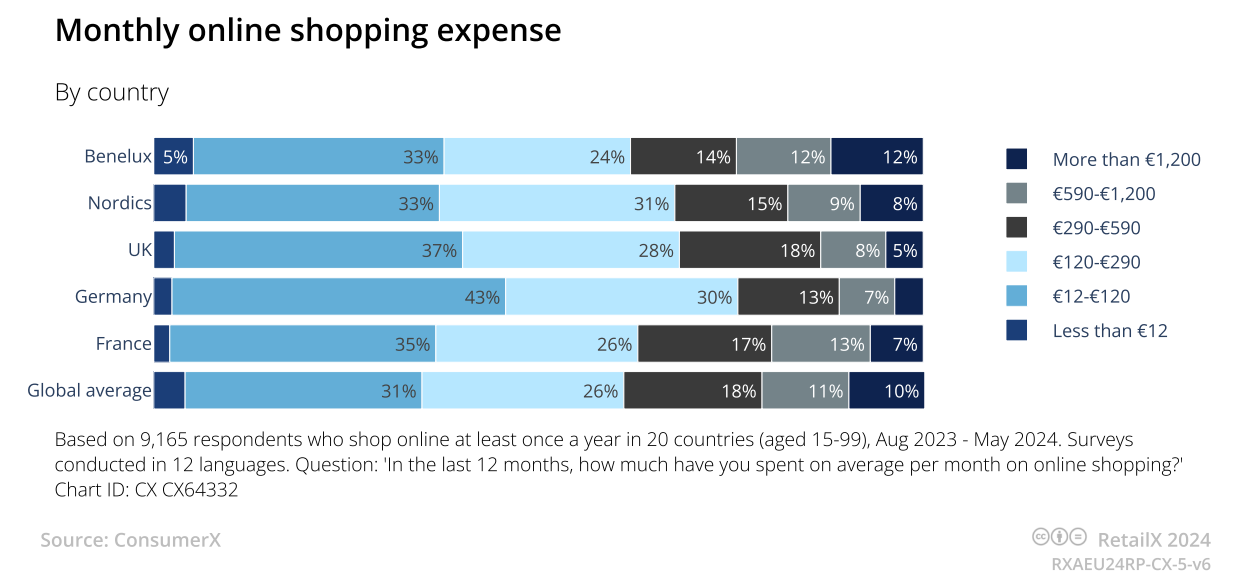

在对欧洲消费者每月网络消费额的调查中,约有31%的消费者月开销介于12至120欧元之间。而在比荷卢联盟地区,有高达5%的消费者每月花费不超出12欧元,这一比例在所有受访区域中最高;同样引人注目的是,有12%的消费者每月开支超过1200欧元,这在比荷卢联盟也是最高的比例。在分析五大主要市场的数据时发现,每个市场中有超过33%的消费者其月消费额处于12至120欧元的范围,其中德国的这一比例最高,达到了43%。此外,北欧地区的消费者中有31%的人表示,他们的月网络消费额位于120至290欧元之间。

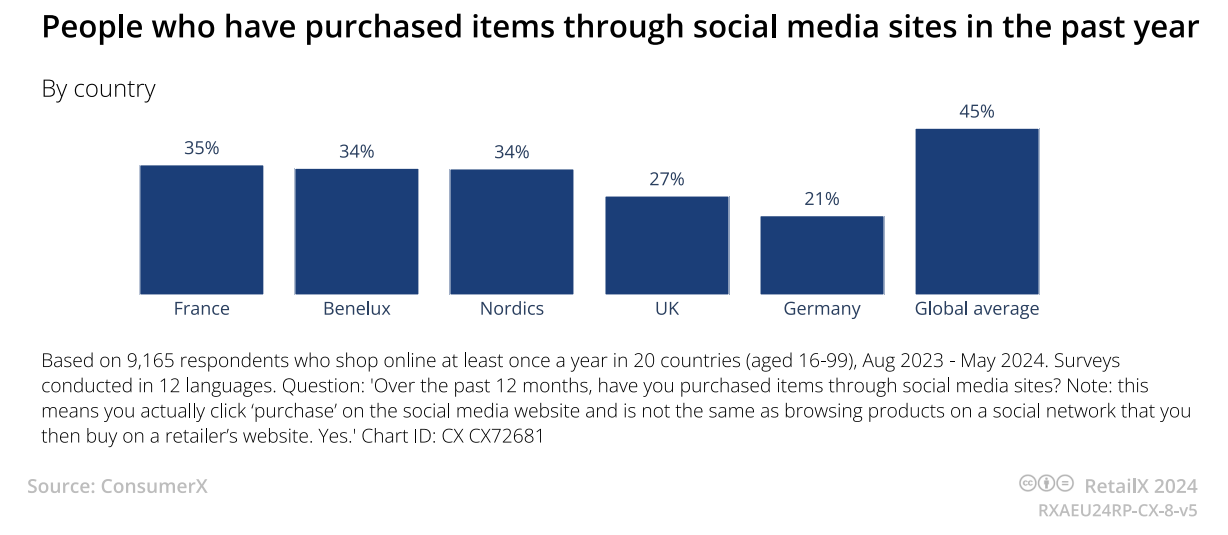

在全球范围内,社交媒体作为购物的平台正获得越来越多的关注,尽管在欧洲的使用并不广泛。根据一项涵盖全球20个市场的调查,去年有45%的消费者通过社交媒体平台进行购物。然而,在法国(35%)、比荷卢联盟国家(34%)以及北欧(34%),采用这一购物方式的消费者比例低于平均值。德国(21%)和英国(27%)的情况更是如此,这两个国家的消费者更少通过社交媒体平台来购买商品。2.选择网购的因素

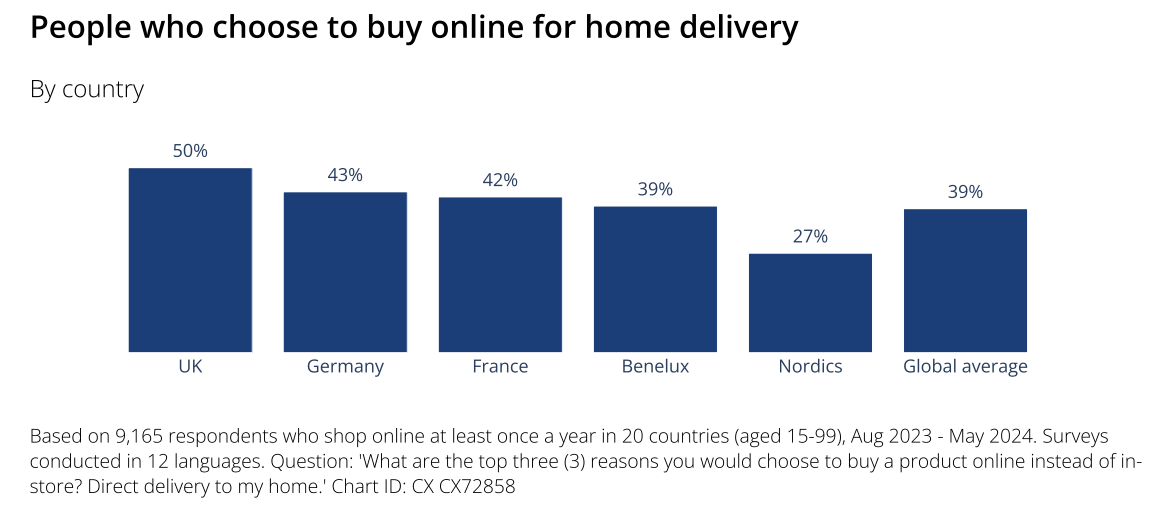

调查结果显示,门到门的送货服务是欧洲消费者偏爱网购的一个主要原因。在询问他们选择在线购物的前三个因素时,有50%的英国购物者、43%的德国购物者和42%的法国购物者都强调了这一点。然而,对于北欧地区的购物者来说,这个因素似乎不那么重要,仅有27%的人将其视为主要考虑的因素。

较低的价格是在线购物吸引人的另一个关键因素,尤其对于德国的消费者(49%)和北欧的消费者(47%)来说,这一点尤为重要。而对比利时、荷兰、卢森堡三国(42%)、英国(40%)和法国(37%)的消费者影响稍小。

对法国消费者来说,购物时能够节省时间显著影响他们选择在线购物的决定,其中有47%的人强调了这一点。相似的是,在北欧地区,有37%的消费者认为节约时间很重要。这个比例在比荷卢经济联盟为36%,德国和英国分别为35%和34%。这表明,在这些不同地区,消费者对于网购可以节约时间的价值有着类似的重视程度。

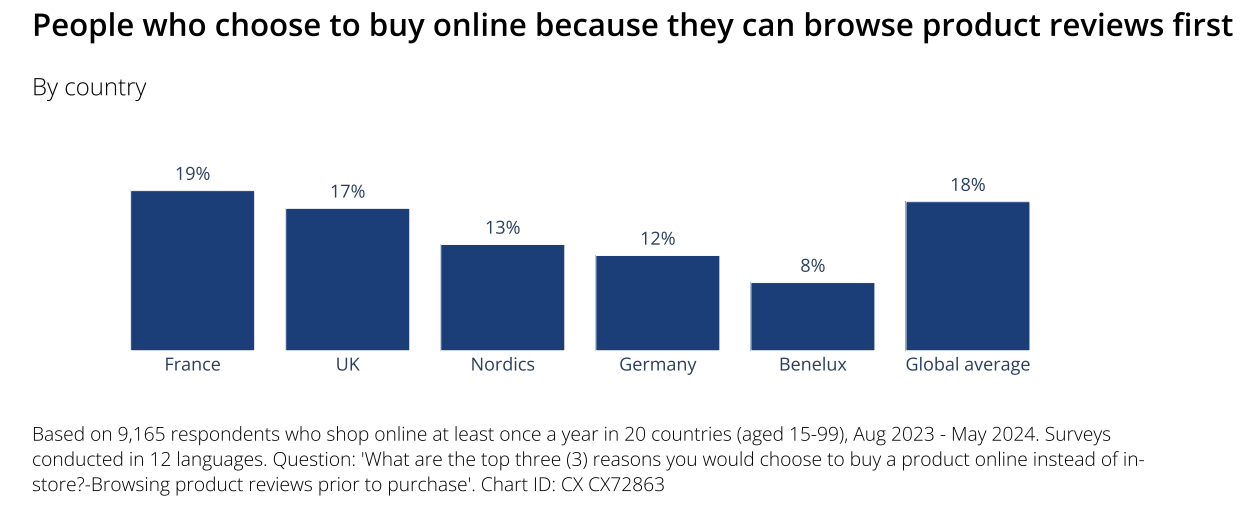

互联网的广泛使用极大地拓宽了消费者获取产品信息的途径,使他们能够更加深入地了解和考虑购买决策。调查数据揭示了一个有趣的趋势:在法国(19%)和英国(17%),一定数量的消费者由于可以方便查阅产品评价而偏爱网购的方式。相较之下,北欧地区(13%)、德国(12%)以及比荷卢经济联盟(8%)的消费者通过这种方式购物的趋势较弱。尽管大约15%的全球消费者声称他们选择在线购物是为了能更容易地访问到更全面的产品信息,但欧洲的消费者很少将此作为主要的购物动机。

在探讨消费者对网购商品类别的偏好时,我们发现不同区域的消费者展示了明显的差异。例如,法国和英国的消费者倾向于购买服装、电子产品和书籍等品类的网购商品,这些国家/地区的市场对这些商品的需求较大。相比之下,在北欧地区、德国以及比荷卢经济联盟,消费者的网购偏好可能更倾向于家居用品、食品或健康与美容产品。这种差异部分归因于文化和生活方式的差异,也反映了各地电子商务市场的发展水平和消费者信心的不同。因此,了解这些偏好不仅对企业在制定市场策略时至关重要,也能帮助它们更好地满足目标市场的需求。

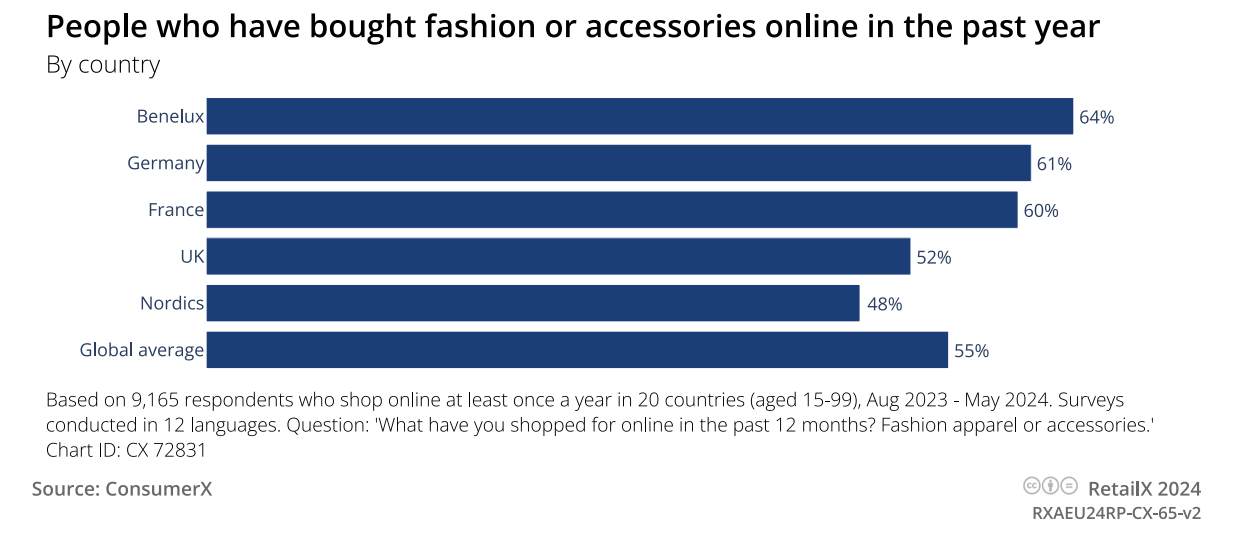

与其他商品类型相比,服装和配饰在欧洲的消费者中极受欢迎。在过去一年里,有64%的比荷卢联盟消费者以及61%的德国消费者购入了这类物品。同时,法国和英国的网络购物者中有超过一半的人群购买了时尚产品,这一比例分别达到60%和52%。此外,接近一半的北欧消费者(占48%)也曾进行过此类购买。

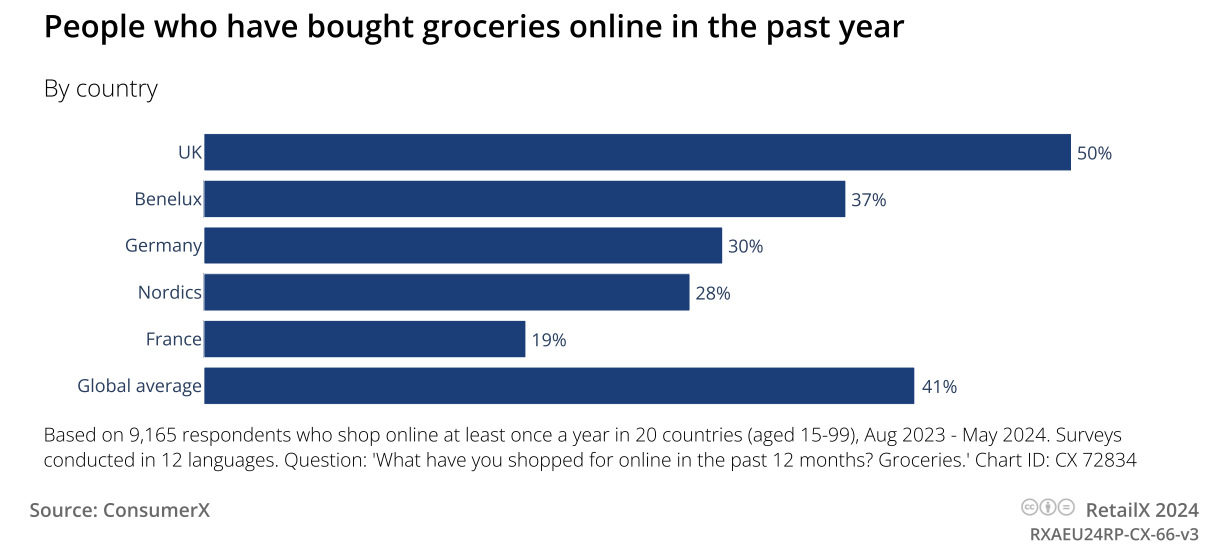

欧洲的消费者在网上购买食品杂货的趋势低于世界平均水平41%。在五个主要的市场中,英国是唯一一个超过平均数的市场,有半数的消费者在过去的一年中至少有一次通过网络购买食品杂货。而比荷卢联盟有37%的消费者选择网上购物。然而,在德国(30%)、北欧(28%)以及法国(19%),更多的消费者则更愿意亲自到店内购买并囤积日常杂货。

在美容美妆产品购买方面,比荷卢联盟的消费者在过去一年通过在线购物的比例(44%)略超全球平均数(43%)。反观其他市场如法国、德国、英国以及北欧地区,消费者的网购比例分别为41%、39%、38%和37%,均未达到全球标准。

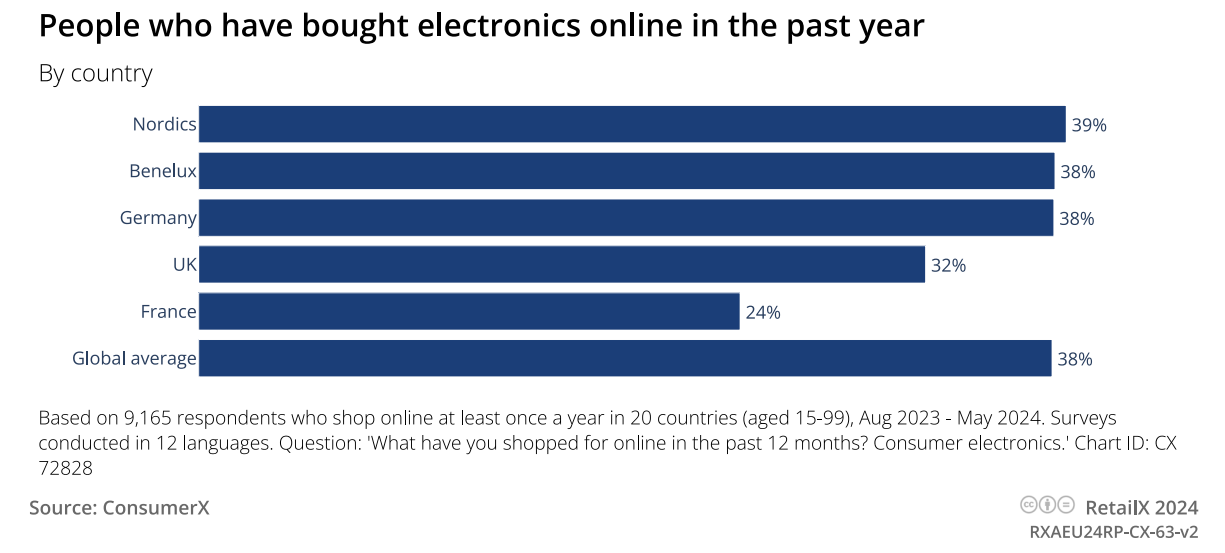

在北欧地区,电子商品享有最高的人气,据统计数据显示,39%的消费者在过去一年通过网络购买过这类产品。比荷卢联盟和德国紧随其后,网购电子产品的消费者比例各为38%。相比之下,英国和法国的消费者对在线购买电子产品的热情略显低落,分别只有32%和24%的购买率。同时,家居用品也是欧洲市场上广受欢迎的在线购物类别。具体来看,41%位于比荷卢联盟和德国的消费者、40%在法国的消费者以及39%在英国的消费者都曾在网上购买家居类商品。然而,北欧消费者对于在线采购家居商品的热情相对较低,仅占28%。

在日益壮大的欧洲电子商务市场中,电商平台占据了举足轻重的位置。它们提供的多样化商品让消费能在同一网站上挑选到心仪的不同品牌和种类的产品,且整个购买过程仅需一次性支付即可等待收货。这种购物模式的便捷性恰好迎合了欧洲消费者的购物喜好。

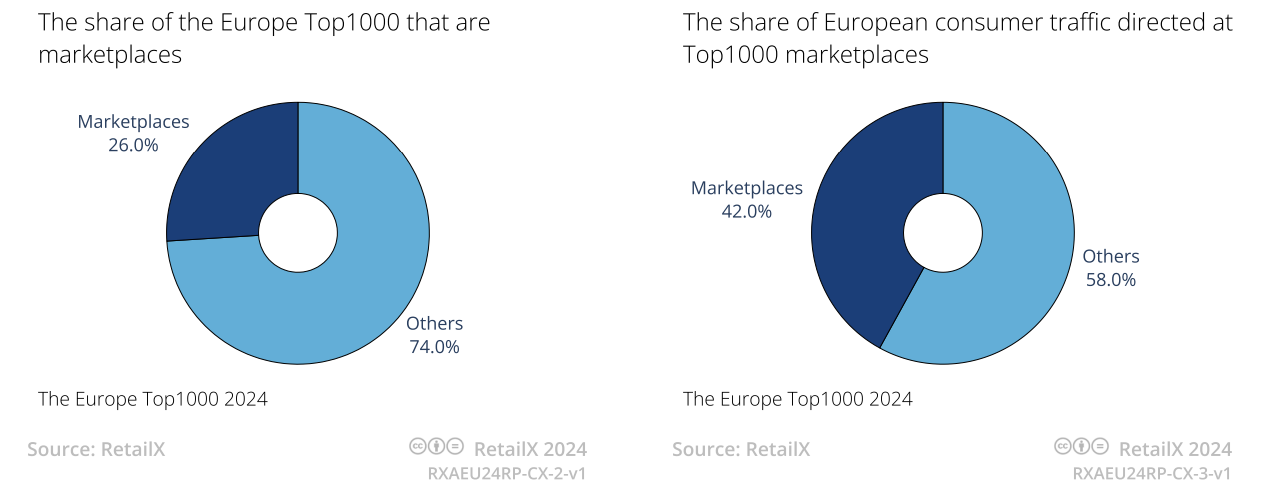

RetailX的研究揭示了欧洲市场对于平台业务的偏好程度。在这份研究中,尽管欧洲最大的1000家零售商中只有26%是电子商务平台,但令人惊讶的是,这些平台却吸引着42%的消费者网络流量,其网站性能显著超越排名所示。

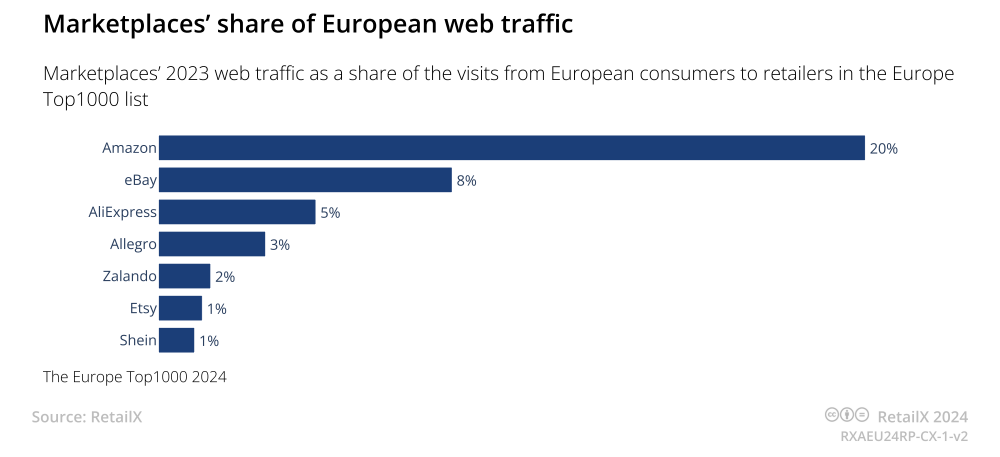

在各大电商平台中,亚马逊是网络流量的最大受益者,在欧洲1000强零售商访问量中占据了20%的份额。亚马逊通过9个站点向欧洲客户销售商品,使其成为市场上的主导者。尽管与亚马逊有一定的差距,但eBay以8%的份额位居第二位,紧随其后的是速卖通,占比5%。此外,位于波兰的Allegro和来自德国的Zalando是欧洲本土平台的领导者,分别占3%和2%的份额。Allegro目前在6个国家提供服务,并且最近还在捷克和斯洛伐克推出了专门的网站,以进一步扩大其中欧市场的覆盖范围。Zalando则通过销售各种时尚和运动服装产品,在欧洲时尚界占据了一席之地,其流量份额达到了2%。

随着电商平台在在线购物支出中的份额不断增加,RetailX的报告指出,目前有35%的在线购物是通过平台进行的,而超市和零售商品牌网站的比例分别为17%和12%。预计到2027年,平台的在线销售量将接近60%。为了适应这一增长趋势,越来越多的零售商开始推出自己的市场平台,使第三方品牌能够通过高流量的网站向其客户销售产品。英国的一些知名零售商如Asos、B&Q和Superdrug等都已经采取了这种做法。

作者:Rayna/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载。如需授权请联系amz123happy。

本文地址:http://lainuan.cn/article/73

以上内容源自互联网,由跨境助手整理汇总,其目的在于收集传播生活技巧,行业技能,本网站不对其真实性、可靠性承担任何法律责任。如发现本站文章存在版权问题,烦请提供版权疑问、侵权链接、联系方式等信息发邮件至candieraddenipc92@gmail.com,我们将及时处理。