25年亚马逊化妆品市场分析:销售趋势、品牌表现与热销产品

内容转载自:跨境数据中心

AMZ123获悉,近日,Jungle Scout发布了《2025年亚马逊美妆市场观察》报告,重点分析了平台上化妆品和个人护理产品的销售状况以及品牌竞争格局。本报告的市场分析聚焦于亚马逊美容与个人护理品类中的化妆品,口红、唇彩、粉底、腮红、眉笔、睫毛膏等。涵盖了2024年2月19日至2025年2月17日的年度销售趋势,以及近三个月和近30天的短期市场变化。以下是详细的市场分析。

AMZ123获悉,近日,Jungle Scout发布了《2025年亚马逊美妆市场观察》报告,重点分析了平台上化妆品和个人护理产品的销售状况以及品牌竞争格局。本报告的市场分析聚焦于亚马逊美容与个人护理品类中的化妆品,口红、唇彩、粉底、腮红、眉笔、睫毛膏等。涵盖了2024年2月19日至2025年2月17日的年度销售趋势,以及近三个月和近30天的短期市场变化。以下是详细的市场分析。

一、市场概况与趋势

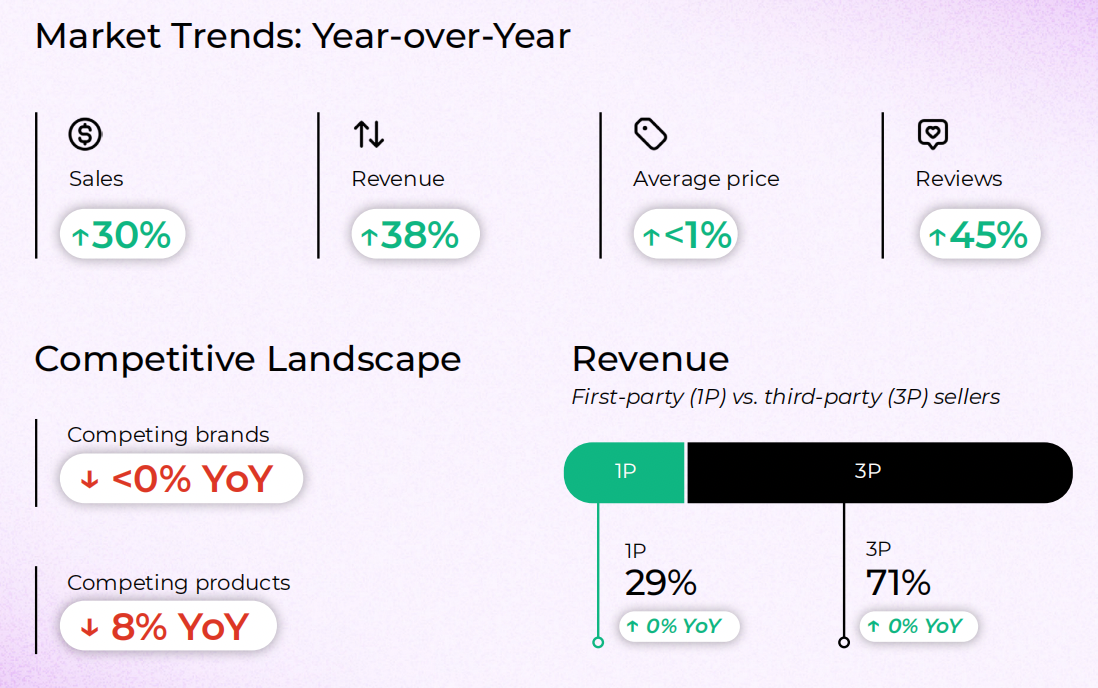

根据报告,亚马逊平台上的化妆品市场依旧保持强劲增长,2024年,化妆品类产品销量同比增长了30%,收入增长38%。尽管美妆产品的平均售价变化不大,仍稳定在23.1美元,但评论量增长了45%,表明消费者的参与度和对产品的关注度持续提升。这种增长反映出消费者对化妆品的需求不仅保持稳定,且对品牌和产品质量的关注度不断提高,品牌商可以通过提升产品质量和增加消费者互动来进一步拓展市场份额。

在竞争格局方面,尽管竞争品牌的数量变化不大,下降幅度较小(小于0%),但竞争产品数量的减少(同比下降8%)表明,市场上的实际竞争产品有所减少。这可能意味着一些品牌通过优化产品线或增强差异化,减少了对市场份额的争夺,或是部分低效产品退出了市场。

在品牌方面,e.l.f.品牌凭借其强大的市场营销和数字化策略,占据了“化妆品”关键词的21%市场份额,搜索量突破了每月50万次。此外,Tirtir这一韩国品牌也在美国市场表现亮眼,自2023年1月在亚马逊上线以来,销量激增7556%,收入增长6909%,超越了包括雅诗兰黛、Too Faced、Physicians Formula等多个传统大牌,展示了病毒营销和社交媒体推广在美妆行业中的巨大潜力。

关于销售渠道,亚马逊平台的第一方卖家(1P)占比29%,与去年持平;第三方卖家(3P)则占据了71%的市场份额,显示出第三方卖家依然是平台销售的重要组成部分。不过,第一方卖家的占比增长表明,平台自有品牌的表现逐渐增强,品牌商需要重新审视其在平台上的销售策略,平衡自营与第三方渠道的关系。

二、热销产品分析

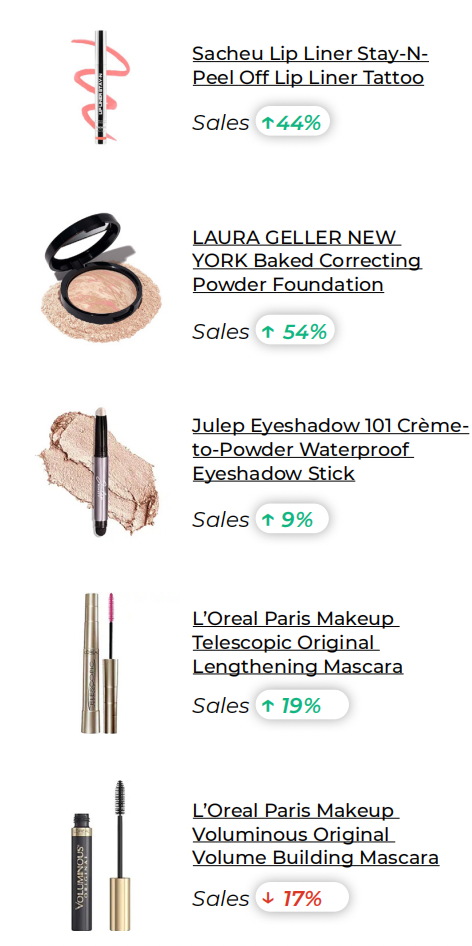

在过去90天内,以下产品在销量上表现突出:

①Sacheu唇线笔:销售增长44%;

②Laura Geller气垫:销售增长54%;

③Julep防水眼影棒:销售增长9%;

④巴黎欧莱雅(LOREAL PARIS)睫毛膏:销售增长19%;

⑤巴黎欧莱雅睫毛膏(彩色):销售下降17%。

在过去90天内,亚马逊美妆市场的畅销产品反映出消费者对实用性与创新性的双重追求。Laura Geller气垫销量增长54%,凭借轻薄服帖的妆感和适合日常使用的特性,进一步推动品牌整体销售额攀升。Sacheu唇线笔以44%的销售增长紧随其后,精准描绘轮廓、提升唇妆精致度的功能满足了消费者对细节化妆容的需求。Julep防水眼影棒的销量增长9%,显示出便捷、多功能眼妆产品的持续热度。而巴黎欧莱雅睫毛膏凭借卓越的性价比和稳定的产品力,销售增长19%,稳固了其在大众市场的地位。然而,彩色款睫毛膏销量下降17%,表明个性化产品在流行度波动较大时,销量容易受市场趋势影响。整体来看,基础款与多功能产品仍占据主流,品牌若能在创新与实用性之间找到平衡,将更有可能持续吸引消费者关注。

三、品牌动态及趋势解析

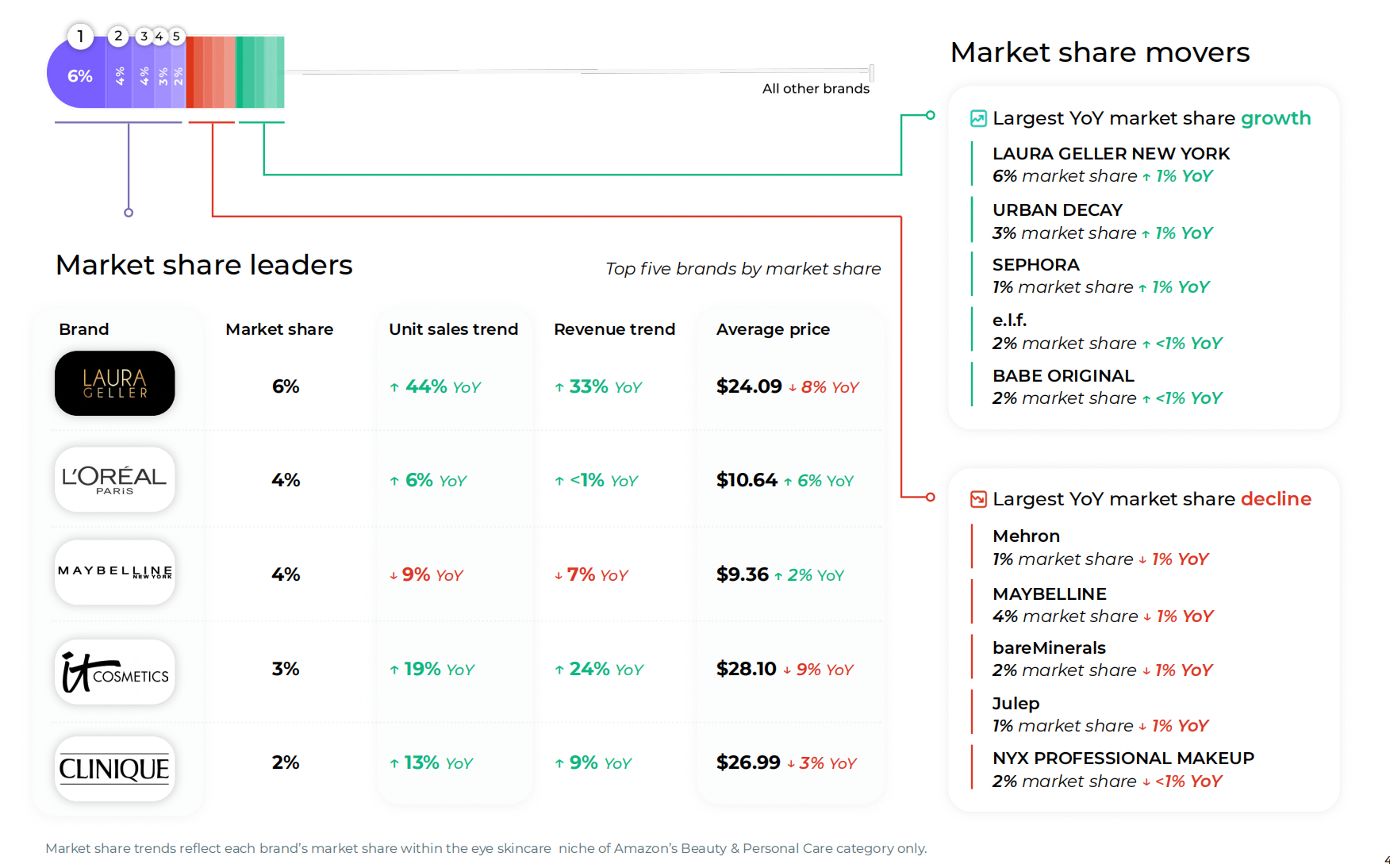

1. 市场份额增长最多的五个品牌

①Laura Geller New York:市场份额6%,同比增长1%;

②Urban Decay:市场份额3%,同比增长1%;

③Sephora(丝芙兰):市场份额1%,同比增长1%;

④e.l.f.:市场份额2%,同比增长不到1%;

⑤Babe Original:市场份额2%,同比增长不到1%。

Laura Geller New York、Urban Decay和丝芙兰等品牌实现了市场份额的稳步增长。Laura Geller凭借专注于成熟肌肤的彩妆产品,销售额同比增长44%,即使平均价格下降8%,依然通过销量扩张推动收入增长。Urban Decay以个性化彩妆和高饱和色彩吸引年轻消费者,市场份额提升至3%。丝芙兰作为全球知名的美妆零售商,依托强大的品牌矩阵和持续的新品推广策略,市场份额增长1%,展现了在多品牌联动下的市场掌控力。

2. 市场份额下降最多的五个品牌

①Mehron:市场份额1%,同比下降1%;

②Maybelline(美宝莲):市场份额4%,同比下降1%;

③M3 Naturals:市场份额2%,同比下降1%;

④philosophy:市场份额1%,同比下降1%;

⑤Naturevibe Botanicals:市场份额2%,同比下降不到1%。

传统知名品牌如美宝莲、Mehron和M3 Naturals市场份额出现下滑。美宝莲尽管保持4%的市场占有率,但销售额和收入分别下降9%和7%,价格虽微涨2%,但未能扭转销量下滑的趋势。Mehron和M3 Naturals则在细分市场中面临更激烈的竞争,市场份额均下降1%。这表明,在消费者偏好快速变化的情况下,品牌需要更加敏锐地调整产品策略以维持市场竞争力。

3. 市场份额排名的前五品牌

①Laura Geller:市场份额6%;销售额同比增长44%;收入同比增长33%;平均价格24.09美元,同比下降8%。

②巴黎欧莱雅:市场份额4%;销售额同比增长6%;收入同比增长1%;平均价格10.64美元,同比增长6%。

③美宝莲:市场份额4%;销售额同比下降9%;收入同比下降7%;平均价格9.36美元,同比上涨2%。

④Cosmetics:市场份额3%;销售额同比增长19%;收入同比增长24%;平均价格28.1美元,同比下降9%

⑤Clinique(倩碧):市场份额2%,销售额同比增长13%;收入同比增长9%;平均价格26.99美元,同比下降3%。

整体来看,Laura Geller、巴黎欧莱雅和美宝莲仍占据市场前列。Laura Geller以6%的市场份额领先,销售额和收入增幅均超过30%,反映出品牌在特定消费人群中的强大吸引力。巴黎欧莱雅凭借丰富的产品线和全球品牌影响力,以4%的市场份额稳居第二,销售额增长6%,即使平均价格上调6%也未显著影响销量。美宝莲虽然市场份额同为4%,但面临销量下降挑战,显示出大众品牌在高强度市场竞争下的增长压力。

4. 品牌销售趋势

在过去30天,倩碧的整体表现稳定,销售额和收入均增长了10%。尽管平均销售价格微降至22.43美元,但品牌市场份额略有上升,达到了4%。然而,其畅销产品“Almost Lipstick Tinted Lip Balm口红”销量下降35%,可能对整体增长造成一定压力。同时,品牌关键词“倩碧粉底液(Clinique foundation)”的搜索量下降了35%,表明尽管销售稳步提升,但消费者搜索兴趣有所减弱,可能与市场竞争加剧有关。

过去30天,Anastasia的销售和收入均下降15%,尽管平均售价上涨10%,达到23.1美元,但未能抵消销量下滑的影响。品牌的主打产品“Brow Wiz眉笔”销量减少9%,而品牌关键词“Anastasia brow pencil棕色眉笔”搜索量下降25%,显示出消费者需求减弱,品牌在眉笔产品市场的竞争压力增大。

Covergirl在过去30天内销量减少11%,但由于平均售价上升9%至9.35美元,使得收入仅下滑4%。其热销产品“Simply Ageless 3-in-1 Liquid Foundation粉底液”销量下降10%,而品牌关键词“Covergirl mascara防水睫毛膏”搜索量微降3%,显示消费者对品牌经典产品仍保持一定关注,但整体市场需求有所疲软。

新兴品牌Tirtir在30天内销量减少3%,收入下降12%,尽管平均售价下降10%至21.36美元,但未带动销售回暖。品牌的畅销产品“Tirtir红色保湿气垫粉饼”销量下滑10%,品牌关键词搜索量也减少19%,反映出市场对品牌核心产品的兴趣降低,可能需要调整营销策略以恢复市场热度。

Elizabeth Mott在过去30天内销售和收入分别下降18%和19%,平均售价略降至115.14美元。其热销产品“隔离霜/色彩修正底霜”销量下跌27%,品牌关键词搜索量下降3%。高价位产品的销售疲软,可能表明消费者在预算控制下更倾向于选择性价比更高的替代品。

ILIA在30天内销售额和收入均下滑约19%,平均售价保持在33.59美元。畅销产品“睫毛膏”销量下降32%,品牌关键词“ILIA睫毛膏”搜索量减少5%。这显示出消费者对品牌主打产品的兴趣下降,可能是市场流行趋势变化或竞争品牌推出更具吸引力的产品所致。

5. 品牌讨论度(近30天)

在“化妆品”这一关键词市场中,e.l.f.以21%的讨论度占据领先地位,美宝莲和NYX PROFESSIONAL MAKEUP分别以6%和9%的市场份额紧随其后。e.l.f.的热销产品如“保湿面霜”和“保湿唇油”表现突出,持续吸引消费者关注,而essence的“睫毛膏”也在热销榜单中稳居前列,显示出市场对高性价比产品的强烈需求。

在“口红”类别中,REVLON(露华浓)和倩碧并列领先,各占14%的市场讨论度,而美宝莲以13%紧跟其后。畅销产品方面,巴黎欧莱雅“口红”和wet n wild“丝绒口红”以多样化色号和平价优势赢得市场,而倩碧的“Almost口红”虽然近期销量下降,但凭借经典色号仍保有一定品牌影响力。

在“韩系化妆品”类别中,Etude以7%的讨论度位居首位,Tirtir和THE SAEM(得鲜)分别以6%和3%紧随其后。Tirtir的“红色气垫粉底”作为代表产品,持续受到消费者青睐,而Nature Republic(自然共和国)的“蜂蜜唇膏”和Laneige的“定妆粉饼”也因高品质和独特配方成功吸引了追求自然妆效的用户。韩系品牌整体虽市场份额相对较小,但凭借独特的产品定位和社交媒体传播,市场潜力不容忽视。

四、亚马逊搜索关键词趋势

过去30天,在关键词搜索趋势方面,竞争均为非常高(Very High)。“化妆品”关键词搜索量达1,187,514次,但整体搜索趋势下降了31%,反映出消费者需求可能在短期内有所回调。然而,“眉笔”搜索量逆势增长38%,达到494,315次,显示出消费者对精致眉妆的持续兴趣。此外,“遮瑕膏”搜索量上升6%,达到530,492次,表明基础底妆产品的需求依然稳定,而“唇釉”更是大涨27%,搜索量达到743,255次,突显出消费者对唇妆的偏爱。

过去30天,在品牌关键词方面,竞争均为非常高(Very High)。e.l.f. 虽然整体搜索趋势下降,如“e.l.f. makeup化妆品”下降39%,“e.l.f. lip oil唇油”下降30%,但其“e.l.f. concealer面部遮瑕”搜索量逆势增长23%,达到144,120次,表明其单品仍具市场吸引力。NYX的搜索量虽下降8%,但维持在162,087次,显示品牌仍具稳固的市场基础。同时,美宝莲的“Maybelline foundation粉底液”搜索量增长9%,达到142,457次,反映出消费者对平价、高质量底妆产品的持续关注。整体来看,尽管大部分品牌搜索量有所下滑,但特定品类的增长暗示了市场的局部活力和潜在商机。

总而言之,亚马逊美容与个人护理市场持续增长,消费者对美妆产品的需求和参与度提升。尽管竞争品牌数量稳定,但产品数量减少8%,表明市场在向精品化、差异化方向发展。e.l.f.和韩国品牌Tirtir凭借精准营销迅速扩大市场份额,而Laura Geller和Urban Decay等品牌稳步增长。与此同时,美宝莲等传统品牌市场份额下滑,反映出品牌需快速适应市场变化。整体来看,品牌在平衡创新与基础产品、优化渠道策略方面的能力,将决定其在亚马逊美妆市场的长期竞争力。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy

本文地址:http://lainuan.cn/archives/1282

以上内容源自互联网,由跨境助手整理汇总,其目的在于收集传播生活技巧,行业技能,本网站不对其真实性、可靠性承担任何法律责任。如发现本站文章存在版权问题,烦请提供版权疑问、侵权链接、联系方式等信息发邮件至candieraddenipc92@gmail.com,我们将及时处理。